| Ingreso |

|

Error de inicio de sesión.

La contraseña indicada es incorrecta. Por favor, inténtalo de nuevo. Desea asistencia?

|

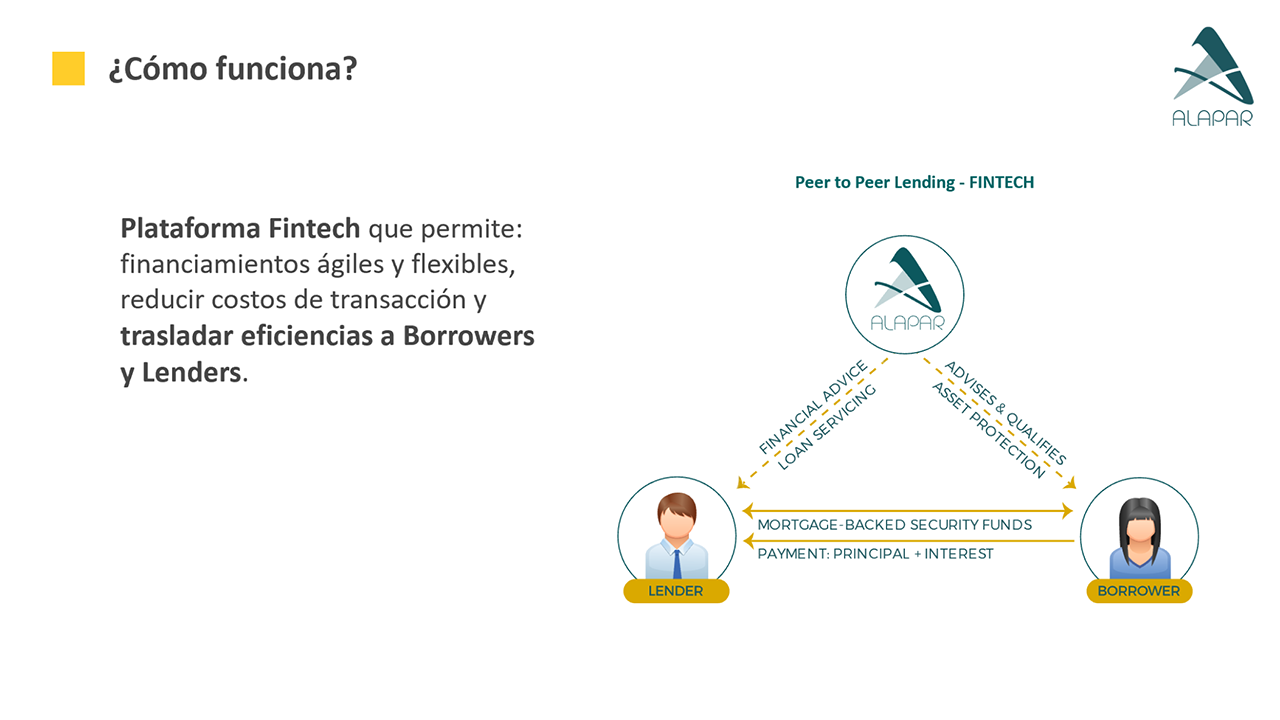

Peer to Peer Lending Hipotecario

Somos la empresa líder en asesoría de préstamos hipotecarios, obteniendo el mejor trato para nuestros clientes a través del uso de la tecnología.

LOAN TO VALUE

41

%

En PYMES

TASA DE RETORNO

10

%

NOMINAL

AÑOS DE EXPERIENCIA

12

EN PRÉSTAMOS HIPOTECARIOS

PÉRDIDA DE CAPITAL

$0

EN 12 AÑOS DE EXPERIENCIA

Oportunidades de inversión

*

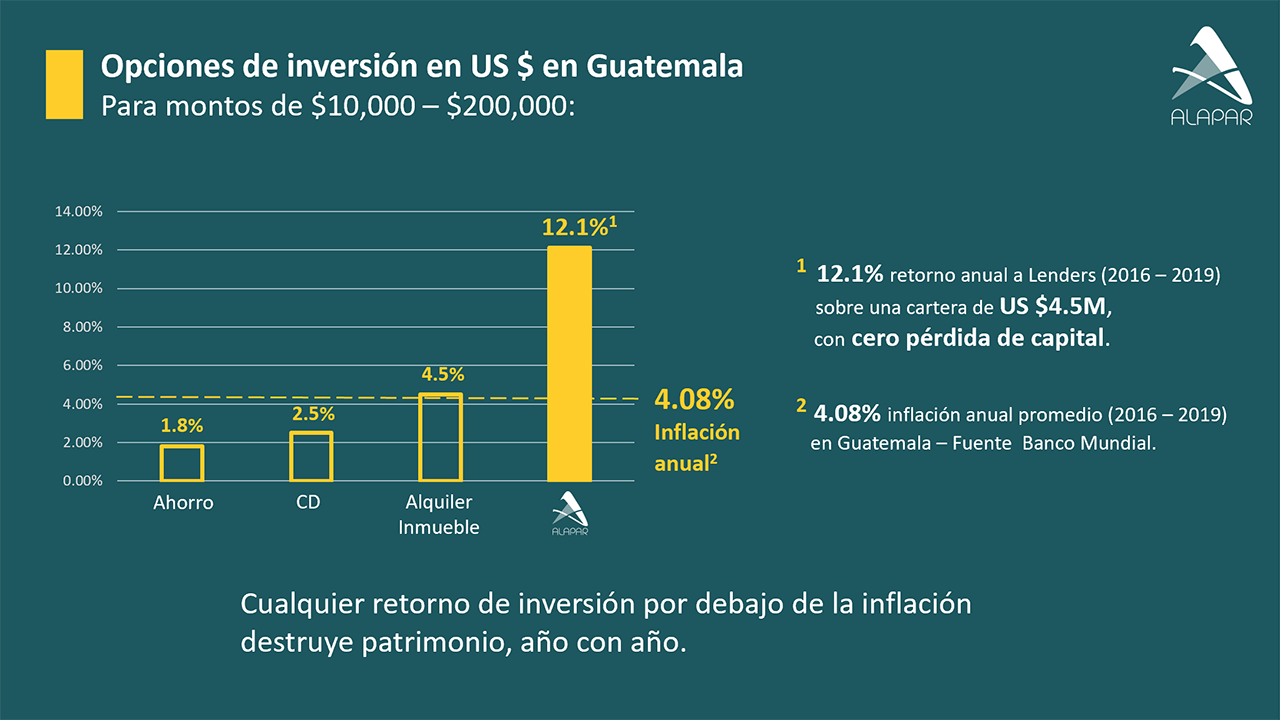

Retorno nominal al inversionista. El retorno real histórico es del 12.3%**

Relación Préstamo Valor = Monto / Avalúo GarantíaPreguntas frecuentes

-

¿Qué es y cómo inicia P2PL (Peer to Peer Lending)?

Los “préstamos entre personas” o P2PL, por sus siglas en inglés, permite a personas obtener préstamos directamente de otros individuos, sin la intermediación de una institución financiera tradicional. Las plataformas que facilitan el P2PL son una forma alternativa de financiamiento.

Las empresas de P2PL como ALAPAR están consideradas como FINTECH (finanzas y tecnología), una de las armas más eficaces para combatir a la pobreza, según el Banco Mundial.

Las transacciones de P2PL se realizan porque establecen una conexión directa entre BORROWERS y LENDERS, fijando tasas y términos para que las transacciones se lleven a cabo con más facilidad; los LENDERS obtienen un mejor rendimiento del que obtendrían con otras inversiones; y los BORROWERS obtienen una forma de financiamiento alternativo a las fuentes tradicionales por una mejor tasa o con mejores condiciones.

Las empresas de P2PL como ALAPAR están muy bien desarrolladas en Europa, Estados Unidos y en algunos países de Latino América. En Inglaterra, donde empezó la primera empresa denominada ZOPA (www.zopa.com), existe financiamiento del gobierno para el desarrollo de este tipo de empresas, y en España son tan reconocidas como otras empresas financieras, junto a los bancos.

Existen a la fecha más de 200 empresas alrededor del mundo que ofrecen P2PL a personas y financian proyectos. Se estima que para el 2024 a nivel mundial esta industria estará negociando $898 billones por año.

-

¿Qué experiencia hay en Guatemala?

Muy poca a nivel de P2PL. En nuestro, país además de las instituciones financieras reguladas, siempre han existido sociedades y personas que se dedican a dar préstamos, como algunos abogados que tradicionalmente han prestado dinero a sus clientes, o los denominados “agiotistas” o prestamistas informales. Ninguno de ellos trabaja en forma sistematizada ni busca favorecer a su cliente, sino cobrar altas tasas de interés e inclusive quedarse con las garantías que respaldan el financiamiento.

ALAPAR es la primera plataforma de P2PL en Guatemala y representa un antídoto a esta situación, ya que opera con la filosofía de asegurar que las personas y empresas que necesitan recursos puedan obtener financiamiento a tasas de interés razonables y puedan mantener la propiedad del bien dado en garantía.

-

¿Cuál es entonces el mercado objetivo de ALAPAR en Guatemala?

El mercado objetivo primario de ALAPAR es el de pequeños o medianos empresarios (PYMES) que por algún motivo han visto limitadas sus oportunidades de acudir a la banca, logrando así inclusión financiera.

Cuando las PYMES no pueden optar a la banca recurren a prestamistas o financieras no reguladas que les cobran tasas altas de interés y muchas veces los engañan con condiciones que no les permiten salir rápido de los créditos o que los llevan a perder su propiedad.

-

¿Cuánta experiencia tiene ALAPAR?

El grupo de empresas al que pertenece ALAPAR opera hace más de 11 años. Los primeros 8 años se trabajó con un fondo hipotecario cerrado que se originó precisamente para aprender los detalles de los préstamos con garantías reales.

Esta primera fase de aprendizaje, la experiencia financiera de los ejecutivos de ALAPAR y la incorporación de nuevos socios expertos en tecnología y finanzas, dieron vida al modelo de negocio de ALAPAR en 2015.

-

¿Por qué préstamos hipotecarios?

Consideramos que las garantías hipotecarias son el mejor respaldo, ya que permiten al LENDER garantizar el repago del capital. Además, las hipotecas permiten comercializar cédulas hipotecarias, las cuales, como títulos de crédito, dan mucha flexibilidad a la inversión.

La plataforma de ALAPAR tiene capacidad de manejar otro tipo de garantías, por lo que vemos en un futuro cercano ampliar nuestra gama de servicios financieros.

-

¿Qué son cédulas hipotecarias?

Las cédulas hipotecarias son títulos de crédito regulados por el Código Civil que funcionan como un pagaré, pero incorporando la garantía hipotecaria. Las cédulas son mucho más versátiles que los contratos de mutuo hipotecario que antes se firmaban, ya que se pueden negociar con un endoso, su negociación no paga impuestos, y da confidencialidad al tenedor, ya que solo ALAPAR tiene el registro de quién actúa como agente financiero.

-

¿Con qué respaldo cuenta ALAPAR? ¿Se encuentran regulados por la Superintendencia de Bancos?

ALAPAR recientemente ha firmado un convenio de ayuda con la USAID a través de su programa de “Creando Oportunidades Económicas”. La USAID ha visto atractivo el modelo de negocio de

Alapar como una fuente de crédito alternativa para PYMES y las cédulas hipotecarias como un vehículo de inversión que permite la movilización de capitales a los empresarios que lo necesitan para hacer crecer su negocio.

Por otro lado, ALAPAR cuenta con la asesoría jurídica de CONSORTIUM, una de las mejores firmas de abogados en Guatemala.

ALAPAR no se encuentra regulado por la Superintendencia de Bancos; las empresas de P2PL no deben registrarse, ya que no manejan depósitos de ahorrantes ni tampoco intermedian, solo dan asesoría en emisión y administración de préstamos entre personas.

-

¿Qué tipo de créditos pudiera esperar un LENDER?

Recomendamos que el LENDER asigne desde el principio un monto para préstamos y que éste sea dividido en montos pequeños para colocarlo en varios créditos que formen un portafolio que diversifique el riesgo.

El promedio de préstamos en ALAPAR es de $35,000. Los préstamos más pequeños son de $10,000 en adelante y los más grandes de $90,000.

-

¿Cómo se evita la intermediación financiera?

Los préstamos se constituyen a través de cédulas hipotecarias y la relación es exclusivamente entre LENDER y BORROWER. ALAPAR solamente asesora y contractualmente comparece como agente financiero encargado de la administración de la deuda. En otros países se le ha llamado “mediación” a esta asesoría; el dinero va directamente de quien tiene los recursos, a quien los necesita.

-

¿Cuáles son los servicios de ALAPAR?

Para el LENDER, ALAPAR busca y califica al cliente y su garantía, y emite una recomendación de inversión. Luego de que el LENDER analiza los créditos disponibles y fondea los que llenen su criterio de inversión, ALAPAR tramita, emite y entrega la cédula hipotecaria al LENDER; ALAPAR luego se queda administrando y cobrando la deuda hasta el cumplimiento total de la obligación.

En el caso de insolvencia y si así lo desea el LENDER, ALAPAR también puede demandar o acompañar la demanda hasta que se adjudique la propiedad en pago.

-

¿Cómo aseguramos el debido proceso?

ALAPAR verifica que se realice el debido proceso (“due diligence”) para reducir el riesgo de la inversión del LENDER en cédulas hipotecarias a través de la asesoría legal de CONSORTIUM, avalúos independientes, investigación crediticia y moral del BORROWER, e investigación del bien en garantía en el Registro de la Propiedad y en otras instituciones públicas.

-

¿Existe algún tipo de riesgo en este tipo de inversión?

Como en cualquier inversión, siempre hay un riesgo; el trabajo de ALAPAR s minimizarlo.

Los riesgos pueden ser:

1. Riesgo de cambios en el valor de la propiedad por cambios en condiciones del mercado

2. Riesgo de cambios en el valor de la propiedad por desastres naturales

3. Riesgo de flujos si el cliente se atrasara en sus pagos

4. Riesgo cambiario por fluctuación en el tipo de cambio

5. Riesgo de fallo en la plataforma P2PL de ALAPAR (en este caso el riesgo es solo de cobranza, ya que el crédito siempre está garantizado con una hipoteca que no depende del funcionamiento de la plataforma de ALAPAR)

Adicionalmente, el LENDER tiene acceso al expediente completo de los deudores y las garantías hipotecarias disponibles para invertir, y puede realizar las diligencias de cada caso para validar de forma independiente el nivel de riesgo de cada préstamo.

-

¿Cuánto cobra ALAPAR por sus servicios?

ALAPAR cobra por todo este trabajo el 44.44% de todos los ingresos que el LENDER reciba del BORROWER. Esto permite una alineación de intereses, porque si APALAR no realiza la labor de cobro al BORROWER no recibe ingresos. Con las tasas de interés actuales el rendimiento del LENDER después de descontados los honorarios de ALAPAR son del 10.5% anual si el cliente paga el contado y de 19.8% si el cliente paga con mora.

-

¿Qué debe hacer una persona para constituirse como LENDER?

Hemos elaborado un documento que llamamos “lender’s agreement” (contrato de corretaje) que firmamos previo a empezar la relación comercial entre el LENDER y ALAPAR.

Una vez firmado este contrato, ALAPAR dará acceso al LENDER a la plataforma donde podrá ver todos los expedientes disponibles y pendientes de fondeo; en esta misma plataforma el LENDER aprueba los que le interesan y con eso se inicia el trabajo administrativo para formalizar la hipoteca.

-

¿Por qué el préstamo es por un máximo del 60% del valor de la garantía (LTV)?

Nuestra experiencia nos ha demostrado que el 60% es un detractor que ayuda a que el cliente no quiera perder su garantía.

Adicionalmente, si fuera necesario demandar, el restante 40% es suficiente para cubrir los intereses ordinarios, mora y otros costos en los que se incurra en la cobranza judicial, permitiendo también tener suficiente margen para vender la garantía a descuento para lograr un período de venta más corto.

-

¿Es el P2PL para todos?

No todos se sienten cómodos con tomar decisiones todo el tiempo de dónde invertir su dinero. Muchos prefieren la seguridad que da la banca, aunque las tasas de interés no cubran ni la inflación. Todo depende de la personalidad de cada individuo.

-

¿Algo más?

Sabemos que este documento solo recoge algunas dudas generales. No dude en contactarnos para ampliar alguno de estos temas o tocar otros que no estuvieran aquí incluidos.

Aliados estratégicos